Aquí aprenderás “cómo invertir en acciones” basándose en datos históricos del S&P 500 (S&P Dow Jones Indices), estudios de comportamiento de inversores (Fidelity Investments, 2024-2025) y análisis comparativo de plataformas de inversión disponibles en 2026.

¿Cómo Invertir en Acciones?

Para invertir en acciones necesitas:

(1) abrir cuenta en un broker regulado,

Te puede interesar:

(2) depositar capital inicial (desde 100€ y en Argentina desde Ars 10.000),

(3) analizar empresas usando ratios fundamentales (PER, ROE),

(4) comprar acciones de empresas sólidas, y

(5) mantener inversión a largo plazo (mínimo 5-10 años). Rentabilidad histórica promedio: 10.5% anual (S&P 500, 50 años).

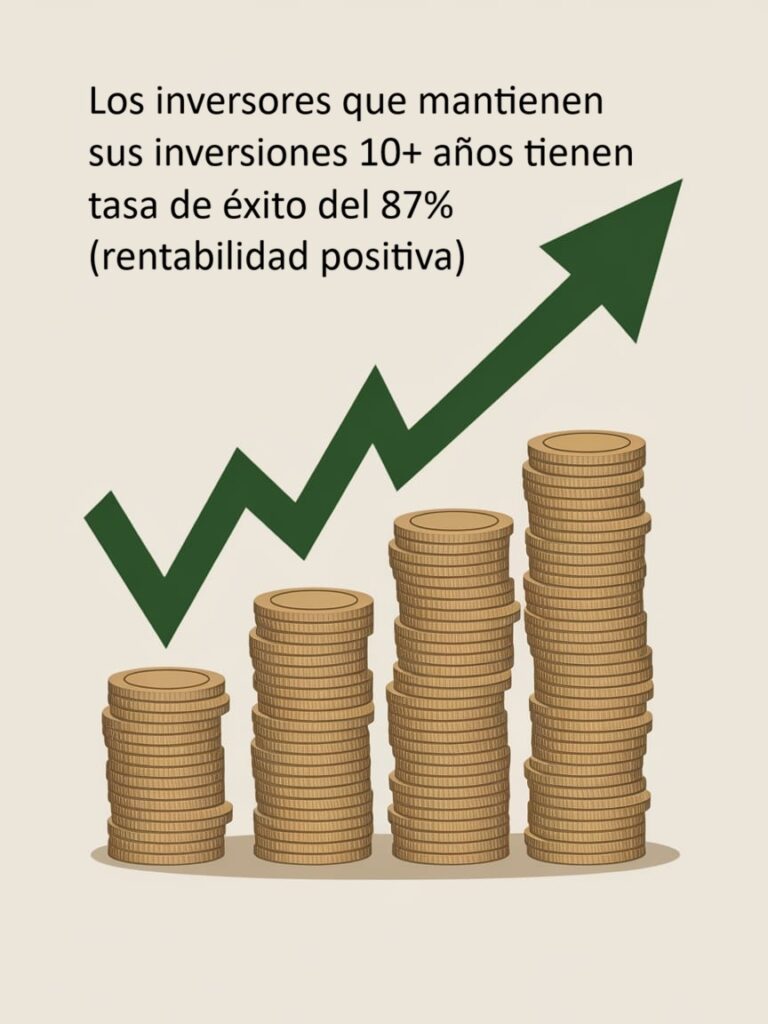

El 87% de los inversores a largo plazo Gana Dinero (si sigues estos principios)

¿Sabías que invertir en acciones del S&P 500 ha generado un retorno promedio del 10.5% anual durante los últimos 50 años? En el último año específicamente, este índice obtuvo un rendimiento del +26.3%, superando ampliamente a instrumentos tradicionales como depósitos bancarios o bonos gubernamentales.

Sin embargo, muchas personas evitan invertir en acciones por miedo a “perder todo su dinero”. La realidad es diferente: según Fidelity Investments, el 87% de los inversores que mantienen sus inversiones durante 10 años o más obtienen rentabilidad positiva. El problema no es el mercado de acciones, sino la falta de conocimiento sobre cómo invertir correctamente.

En esta guía completa aprenderás exactamente cómo invertir en acciones desde cero, incluso si jamás has comprado una acción. Cubriremos desde conceptos fundamentales hasta estrategias prácticas, análisis de plataformas y gestión de riesgos. Al finalizar, tendrás un plan claro para realizar tu primera inversión con confianza (cortesía de CryptoAviso)

¿Qué son las acciones y Por qué Invertir en ellas?

¿Sabías que puedes ser dueño de una parte de una empresa? Una acción es una participación en la propiedad de una empresa. Cuando compras una acción de Apple, te conviertes en copropietario (aunque sea minúsculo) de esa compañía. Tu inversión crece cuando:

- El precio de la acción sube (apreciación de capital): Puedes venderla por más de lo que pagaste

- La empresa paga dividendos: Reparto de beneficios entre accionistas (trimestrales o anuales)

Ejemplo práctico: Si compras 10 acciones de Coca-Cola a 60€ cada una (inversión: 600€), y un año después valen 70€ cada una, tu patrimonio creció a 700€ (+16.7%). Además, Coca-Cola paga dividendos trimestrales (~3% anual), generando ingresos pasivos adicionales.

Las 3 Razones por las que las Acciones Superan Otros Activos

1. Rentabilidad histórica superior

Comparativa de rentabilidades anualizadas (últimos 30 años):

| Activo | Rentabilidad anual promedio | $10,000 invertidos se convierten en |

| Acciones (S&P 500) | 10.5% | $198,374 |

| Bonos gubernamentales | 5.3% | $46,653 |

| Oro | 4.8% | $41,103 |

| Depósitos bancarios | 2.1% | $18,679 |

| Inflación promedio | 2.5% | — |

Fuente: Análisis histórico JP Morgan Asset Management (2024).

2. Protección contra la inflación

Cuando inviertes en acciones de empresas sólidas, estás invirtiendo en negocios reales que generan ingresos y beneficios. Estas empresas pueden ajustar precios para mantener márgenes, protegiendo tu inversión de la inflación. En contraste, el efectivo pierde poder adquisitivo constantemente (2-3% anual).

3. Participación en el crecimiento económico global

Las economías desarrolladas han crecido históricamente 2-3% anual (PIB real). Las empresas líderes crecen aún más rápido. Invertir en acciones te permite capturar este crecimiento sin necesidad de crear tu propio negocio.

Los 7 pasos para Invertir en Acciones (guía práctica desde cero)

Paso 1: Define tu Perfil de Inversor y Objetivos (15 minutos)

Antes de invertir un solo euro, responde:

A. ¿Cuál es tu horizonte temporal?

- Corto plazo (< 3 años): Las acciones son demasiado volátiles. Considera fondos indexados o bonos.

- Medio plazo (3-7 años): Puedes invertir en acciones, pero con cartera diversificada.

- Largo plazo (> 10 años): Ideal para acciones. Puedes soportar volatilidad y maximizar retornos.

B. ¿Cuál es tu tolerancia al riesgo?

- Conservador: Máximo 30% en acciones, resto en bonos y efectivo

- Moderado: 50-60% en acciones, resto diversificado

- Agresivo: 70-90% en acciones (solo si horizonte > 10 años)

C. ¿Cuál es tu objetivo financiero?

- Jubilación (largo plazo) → Acciones de crecimiento + dividendos

- Comprar vivienda (5-7 años) → Acciones de calidad + fondos indexados

- Generar ingresos pasivos → Acciones de dividendos elevados

Ejercicio práctico: “Tengo 32 años, quiero jubilarme a los 65 con un patrimonio de 500,000€. Puedo invertir 300€/mes. Mi perfil: Agresivo (horizonte 33 años). Estrategia: 80% acciones de crecimiento, 20% acciones de dividendos.”

Paso 2: Elige tu Plataforma de Inversión (Broker) (20 minutos)

Comparativa de tipos de brokers en 2026:

| Tipo de broker | Comisiones típicas | Inversión mínima | Ventaja principal | Ejemplo |

| Broker online tradicional | 0.5-2% por operación | 0€ | Acceso a mercados globales, herramientas avanzadas | Interactive Brokers, Renta 4 |

| Neobroker sin comisiones | 0€ en acciones principales | 0€ | Simplicidad, app móvil intuitiva | Trade Republic, eToro |

| Broker banco tradicional | 0.5-1% + custodia anual | 100-500€ | Integración bancaria, asesoramiento | BBVA Trader, Santander Investment |

| Roboadvisor con acciones | 0.3-0.8% gestión anual | 100€ | Gestión automatizada, rebalanceo | Indexa Capital, Finizens |

Criterios clave para elegir:

- Regulación: Verifica que esté registrado en CNMV (España), SEC (EE.UU.), FCA (UK) o CNV en Argentina.

- Comisiones: Compara costes por operación + custodia + conversión de divisa

- Acceso a mercados: ¿Puedes comprar acciones de EE.UU., Europa, Asia?

- Herramientas: ¿Ofrece análisis, gráficos, alertas, noticias en tiempo real?

Recomendación para principiantes: Trade Republic o Interactive Brokers (IB). Trade Republic es más simple (ideal para <10,000€), IB es más completo (ideal para >10,000€ y acceso global).

Paso 3: Abre tu Cuenta y Deposita Capital (30 minutos)

Proceso típico en neobroker (ejemplo: Cocos Capital):

- Define tu perfil de inversor

- Conservador (bajo riesgo, rentabilidad modesta)

- Moderado (riesgo medio)

- Agresivo (alto riesgo, mayor potencial de rendimiento)

- Establece tu horizonte de inversión

- Corto plazo (menos de 3 meses)

- Mediano plazo (6-12 meses)

- Largo plazo (más de 1 año)

- Evalúa el riesgo de inversión

- Diversifica tus inversiones

- Evita concentrar todo en una opción

- Planea objetivos de rentabilidad

- Preservar capital

- Generar renta mediano plazo

- Aumentar capital a largo plazo

- Comienza a invertir

- Abre cuenta en app Cocos

- Compra dólares, CEDEARs, acciones argentinas o fondos comunes

- Inicia con montos pequeños

¿Cuánto dinero necesitas para empezar?

- Mínimo técnico: 100-500€ (suficiente para comprar 2-3 acciones y diversificar mínimamente). $1000 a 10.000 en Argentina.

- Recomendado: 1,000-3,000€ (permite diversificar en 5-10 acciones). Más de $100.000 en Argentina es un buen comienzo.

- Ideal: 5,000€+ (diversificación óptima 15-20 acciones)

Consejo: NO inviertas dinero que necesites en los próximos 3-5 años. Las acciones pueden caer 20-40% temporalmente durante crisis.

Paso 4: Aprende a Analizar Acciones (Fundamentos Básicos) (60 minutos)

Existen 2 enfoques principales:

A. Análisis Fundamental: ¿La Empresa es Sólida?

Los 5 ratios esenciales que debes conocer:

1. PER (Price-to-Earnings Ratio): Precio / Beneficio por acción

- Interpreta: PER 15 significa que pagas 15 años de beneficios actuales

- Regla general: PER < 20 → Barata | PER 20-30 → Normal | PER > 30 → Cara (o crecimiento alto esperado)

- Ejemplo: Apple tiene PER 28 (cara, pero justificada por crecimiento)

2. ROE (Return on Equity): Beneficio neto / Patrimonio neto

- Interpreta: Rentabilidad sobre el capital invertido por accionistas

- Regla general: ROE > 15% → Excelente | ROE 10-15% → Buena | ROE < 10% → Mejorable

- Ejemplo: Coca-Cola ROE 42% (excepcional eficiencia)

3. Ratio Deuda/EBITDA: Deuda total / EBITDA

- Interpreta: Cuántos años de beneficio operativo necesita para pagar toda la deuda

- Regla general: < 3 → Sano | 3-5 → Aceptable | > 5 → Alto riesgo

- Ejemplo: Tesla Deuda/EBITDA 1.2 (muy bajo endeudamiento)

4. Dividend Yield: Dividendo anual / Precio acción

- Interpreta: Rentabilidad por dividendo

- Regla general: 2-4% → Sólido | 4-6% → Atractivo | > 6% → Verificar sostenibilidad

- Ejemplo: Telefónica 8% (alto, pero por precio bajo de acción)

5. Free Cash Flow (FCF): Flujo de caja operativo – Inversiones en capex

- Interpreta: Dinero real disponible para accionistas (dividendos, recompra acciones)

- Regla: Crecimiento constante de FCF → Empresa sana

B. Análisis Técnico: ¿Es un buen momento para comprar?

Para principiantes, solo necesitas 2 conceptos:

1. Tendencia: ¿La acción está subiendo (alcista), bajando (bajista) o lateral?

- Regla: Compra en tendencia alcista, evita comprar en ciclo bajista fuerte.

2. Soporte y resistencia:

- Soporte: Nivel de precio donde históricamente deja de caer (demanda fuerte)

- Resistencia: Nivel donde históricamente deja de subir (oferta fuerte)

- Regla: Compra cerca de soporte, vende cerca de resistencia

Ejemplo práctico: Microsoft ha oscilado entre 300€ (soporte) y 380€ (resistencia) en 2024. Comprar cerca de 310€ ofrece mejor relación riesgo/beneficio que comprar a 375€.

Paso 5: Selecciona tus Primeras Acciones (45 minutos)

Estrategia para principiantes: Cartera Núcleo-Satélite

Núcleo (70-80% del capital): Acciones de Alta Calidad

Busca empresas que cumplan TODOS estos criterios:

- Capitalización > 50,000 millones (grandes empresas, menor volatilidad)

- ROE > 15% (rentabilidad sólida)

- Crecimiento ingresos > 5% anual últimos 5 años

- Deuda/EBITDA < 3 (endeudamiento sano)

- Líder en su sector (moat competitivo)

Ejemplos de acciones núcleo 2026:

- Tecnología: Microsoft, Apple, Alphabet (Google), NVIDIA

- Consumo: Coca-Cola, Procter & Gamble, Nike

- Salud: Johnson & Johnson, UnitedHealth, Novo Nordisk

- Finanzas: JPMorgan Chase, Visa, Mastercard

Satélite (20-30% del capital): Acciones de Crecimiento o Dividendo

Aquí puedes asumir más riesgo:

- Crecimiento agresivo: Empresas con PER alto pero crecimiento >20% anual (ej: Tesla, Shopify)

- Dividendos elevados: Empresas maduras que pagan 4-6% anual (ej: Altria, AT&T)

- Small caps: Empresas pequeñas con alto potencial (mayor riesgo)

Tu primera cartera modelo (3,000€):

Núcleo (2,400€):

– Microsoft: 600€ (20%)

– Coca-Cola: 400€ (13%)

– Johnson & Johnson: 500€ (17%)

– Visa: 450€ (15%)

– NVIDIA: 450€ (15%)

Satélite (600€):

– Tesla: 400€ (crecimiento)

– AT&T: 200€ (dividendos)

Paso 6: Ejecuta tu Primera Compra (10 minutos)

Proceso paso a paso en broker:

- Busca la acción: Escribe ticker (ej: MSFT para Microsoft, AAPL para Apple)

- Verifica precio actual: Mira cotización en tiempo real + horario de mercado

- Elige tipo de orden:

- Orden de mercado: Compra al precio actual (ejecuta inmediatamente)

- Orden limitada: Compra solo si precio baja a X (mayor control)

- Define cantidad: Número de acciones o importe total

- Revisa costes: Comisión + spread + posible conversión divisa

- Confirma operación: Orden ejecutada en segundos (mercado abierto)

Ejemplo real:

- Quiero comprar Microsoft (MSFT)

- Precio actual: 380€

- Presupuesto: 600€

- Compro: 1 acción (cuesta 380€ + 0€ comisión en Trade Republic = 380€ total)

- Resto: 220€ para próxima compra

Horarios de mercado clave:

- NYSE/NASDAQ (EE.UU.): 15:30-22:00 hora española

- Bolsa española: 9:00-17:30

- Consejo: Evita primeros y últimos 30 minutos (mayor volatilidad)

Paso 7: Gestiona tu Cartera a Largo Plazo (Revisión Trimestral)

La regla de oro: Buy and Hold

Warren Buffett: “Nuestro periodo de tenencia favorito es… para siempre.” No intentes “timing del mercado” (predecir máximos y mínimos). El 95% de inversores que hacen trading frecuente pierden dinero.

Estrategia de gestión óptima:

Mensual (10 minutos):

- Aporta nuevo capital si es posible (inversión periódica)

- NO mires precio diario (genera ansiedad innecesaria)

Trimestral (30 minutos):

- Revisa resultados trimestrales de tus empresas

- Verifica si fundamentales siguen intactos (ROE, FCF, deuda)

- Rebalancea si alguna acción supera 25% de tu cartera

Anual (2 horas):

- Análisis profundo de cada posición

- ¿Alguna empresa ha perdido ventaja competitiva?

- ¿Hay mejores oportunidades en el mercado?

- Considera implicaciones fiscales (plusvalías)

Regla de venta:

Solo vende si se cumple AL MENOS UNO de estos criterios:

- Los fundamentales se deterioran gravemente (ROE cae >30%, deuda se dispara)

- La tesis de inversión original ya no es válida

- Necesitas el dinero para emergencia real

- Encuentras oportunidad mucho mejor (y estás dispuesto a pagar impuestos)

NO vendas por: Caídas temporales del 20-30%, noticias negativas puntuales, pánico de mercado.

Estrategias de Inversión en Acciones: Elige tu Estilo

1. Value Investing (Inversión en Valor)

Filosofía: Comprar acciones “baratas” (infravaloradas) de empresas sólidas y esperar a que el mercado reconozca su valor real.

Cómo identificar acciones value:

- PER < 15

- Precio/Valor en libros < 1.5

- Dividend Yield > 3%

- Negocio estable (no crecimiento explosivo)

Ejemplo: Berkshire Hathaway de Warren Buffett sigue esta estrategia. Compran empresas como Coca-Cola cuando están temporalmente “en oferta”.

Mejor para: Inversores pacientes con horizonte 10+ años

2. Growth Investing (Inversión en Crecimiento)

Filosofía: Comprar acciones de empresas con alto potencial de crecimiento, aunque estén “caras” según ratios tradicionales.

Cómo identificar acciones growth:

- Crecimiento ingresos > 20% anual

- PER > 30 (justificado por crecimiento futuro)

- Innovan constantemente

- Mercado total direccionable (TAM) gigante

Ejemplo: Amazon en 2010 (PER 60), Tesla en 2019 (sin beneficios). Ambas multiplicaron x10-20 en década siguiente.

Mejor para: Inversores tolerantes a volatilidad, horizonte 5-10 años

3. Dividend Investing (Inversión en Dividendos)

Filosofía: Crear flujo de ingresos pasivos comprando acciones que pagan dividendos elevados y crecientes.

Cómo construir cartera de dividendos:

- Dividend Yield 3-6%

- Historial pago ininterrumpido > 10 años

- Payout Ratio < 70% (sostenibilidad)

- Aristocrats de Dividendos (S&P 500 que suben dividendo 25+ años)

Ejemplo de cartera dividendos:

- Johnson & Johnson (2.9% yield, 61 años subiendo dividendo)

- Coca-Cola (3.1% yield, 61 años subiendo dividendo)

- Realty Income (5.4% yield, REIT mensual)

Mejor para: Inversores en jubilación o buscando ingresos regulares

4. Index Investing (Inversión Indexada con Acciones Individuales)

Filosofía: Replicar un índice comprando directamente sus componentes principales, evitando comisiones de fondos.

Cómo hacerlo:

- Compra las 10-15 empresas con mayor capitalización del índice S&P 500

- Asigna tus recursos proporcional según su capitalización (Apple 7%, Microsoft 6%, etc.)

- Rebalancea anualmente

- Resultado: Rentabilidad del índice (~10% anual) con comisiones 0%

Ejemplo S&P 500 Top 10 (2024):

- Apple (7.2%)

- Microsoft (6.8%)

- NVIDIA (5.9%)

- Amazon (4.2%)

- Alphabet Google (3.7%)

- Meta Facebook (3.1%)

- Berkshire Hathaway (2.8%)

- Broadcom (2.1%)

- Mag 7 restante

Mejor para: Inversores sin tiempo para analizar, que desean rentabilidad garantizada del mercado

Análisis Fundamental Avanzado: Cómo leer Balances Contables

Los Estados Financieros que Debes Revisar Antes de Comprar

1. Estado de Resultados (Income Statement) Muestra: Ingresos – Gastos = Beneficio neto

Métricas clave:

- Ingresos: ¿Crecen > 5% anual? (señal positiva)

- Margen de beneficio bruto: (Ingresos – Costo de ventas) / Ingresos

- Regla: > 40% sano, > 60% excepcional (software, lujos)

- EBITDA: Beneficio antes de intereses, impuestos, depreciación

- Por qué importa: Indica flujo de caja disponible antes de gastos financieros

Ejemplo: Coca-Cola 2023: Ingresos 46B€, Margen bruto 63%, EBITDA 11.2B€ (saludable)

2. Balance de Situación (Balance Sheet) Muestra: Activos = Pasivos + Patrimonio

Métricas clave:

- Activos corrientes / Pasivos corrientes (Ratio de liquidez): > 1 (empresa solvente a corto plazo)

- Deuda total / Capital: < 2 (endeudamiento manejable)

- Cash disponible: ¿Suficiente para sobrevivir crisis sin refinanciar?

Ejemplo: Apple 2023: Cash 21B€, Deuda 110B€, pero genera 100B€ flujo caja anual (sobradamente cubre intereses)

3. Flujo de Caja (Cash Flow Statement) Muestra: Dinero real que entra/sale (más importante que beneficios contables)

Métrica clave: Free Cash Flow = Cash Operativo – Inversiones capex

- Por qué importa: Dinero disponible para dividendos, recompra acciones, expansión

- Regla: FCF positivo creciente = Empresa sana

Ejemplo: Microsoft 2023: FCF 27.8B€ anual (permite dividendos 9B€ + recompra acciones + I+D)

¿Dónde encontrar estos datos?

- Libre: Yahoo Finance, Google Finance, Seeking Alpha

- Premium: FactSet, Bloomberg Terminal ($24K/año)

- Gratis especializado: Morningstar.com (análisis fundamentales)

Errores Comunes al Invertir en Acciones (y Cómo Evitarlos)

Error #1: Invertir Todo el Capital de Golpe en un Pico de Euforia

El problema: Ves a todos gananando dinero, metes 10,000€ en acciones “hot” (tecnología, cripto, moda). Al mes siguiente cae 30% y vendes asustado en pánico.

La solución: Dollar-Cost Averaging (DCA). Divide tu inversión inicial en 12 aportes mensuales iguales.

Ejemplo matemático:

- Inversión única (100k€ al máximo): Compras 100 acciones a 100€ = 10,000€

- DCA (1,000€/mes x 12):

- Mes 1: 100€ precio, compras 10 acciones

- Mes 2: 120€ precio, compras 8.3 acciones

- Mes 3: 80€ precio, compras 12.5 acciones

- Mes 12: 95€ precio, compras 10.5 acciones

- Total: 115 acciones (promedio 86.95€/acción)

Resultado: DCA tiene menor coste medio de entrada (-13%) y menor riesgo psicológico.

Error #2: Elegir Acciones por el Mejor Rendimiento del Último Año

El problema: Tecnología subió +45% en 2024. Metes todo en Nvidia. En 2025 cae -25%.

La solución: Mira rentabilidad de 10-15 años, no un año. Las mejores acciones son consistentes, no estelares.

Comparativa histórica (S&P 500, últimos 20 años):

- Mejor acción año: Siempre distinta (2023 fue NVIDIA +239%, 2024 fue Nvidia +193%, 2022 fue… bajista)

- Acción consistente: Microsoft +17.5% CAGR 20 años (predecible)

Regla de oro: “Performance pasado no predice futuro. Consistencia sí.”

Error #3: No Diversificar Suficientemente

El problema: Metes 3,000€ en una sola acción (Tesla) pensando que será el siguiente Amazon. Ejecutivo importante se va, valor cae 15% en un día.

La solución: Diversificación en 3 niveles:

- Por empresa (5-20 acciones mínimo):

- Si una cae 40%, afecta máximo 8% tu cartera

- Por sector (mínimo 5 sectores):

- Tecnología, Consumo, Salud, Finanzas, Industrial

- Si se “crashea” un sector, otros compensan

- Por geografía (desarrollados + emergentes):

- EE.UU. 50%, Europa 25%, Asia 20%, Emergentes 5%

- Protege contra riesgo país

Cartera diversificada óptima (3,000€):

- Mínimo 5 acciones (600€ cada una)

- O: 3 acciones individuales (1,500€) + 1,500€ en fondos indexados

Error #4: Olvidar que las Acciones son Volátiles a Corto Plazo

El problema: Compras acción a 50€. Baja a 40€ (-20%) en semana. Pánico total, vendes con pérdida.

La realidad: Caídas del 10-20% ocurren cada 2-3 años. Caídas del 30%+ cada 7-10 años. Esto es completamente normal.

Datos históricos S&P 500:

- Máximo bajón anual promedio: -13.5%

- Máximo bajón en crisis (2008, 2020): -50%

- Tiempo de recuperación: 2-4 años

- Rentabilidad después: +10%+ anual

La solución: Define horizonte temporal ANTES de invertir.

- Si es < 5 años: NO inviertas en acciones (espera hasta estar seguro)

- Si es > 10 años: Ignora volatilidad diaria (mantén el curso)

Error #5: Ignorar Completamente los Impuestos

El problema: Ganas 5,000€ en acciones, vendes todo, y descubres que debes pagar 1,000€ en impuestos. Beneficio real: solo 4,000€.

La solución: Planifica fiscalidad ANTES de vender:

Impuestos sobre ganancias de capital (típicos 2026):

- Ganancias < 6,000€: 19%

- 6,000-50,000€: 21%

- 50,000-200,000€: 23%

- 200,000€: 26%

Estrategias para optimizar:

- Vende gradualmente: 5,000€ en 2026, 5,000€ en 2027 (pagas menos impuestos por año)

- Compensa pérdidas: Si vendiste acción A con -2,000€, vende acción B con +2,000€ (neto 0)

- Mantén > 1 año: En algunos países, ganancias > 12 meses pagan menos (verifica legislación local)

Gestión de Riesgos: No Pierdas tu Dinero

El Triángulo de Oro del Inversor: Riesgo, Retorno, Tiempo

Existe una relación inevitable:

Riesgo Alto + Retorno Alto + Tiempo Corto = IMPOSIBLE

Debes elegir 2 de 3:

- Alto riesgo + alto retorno → Necesitas TIEMPO largo (Ej: Small caps, startups, crecimiento agresivo)

- Bajo riesgo + retorno modesto → Funciona en tiempo corto (Ej: Bonos, depósitos, dividendos)

- Retorno modesto + tiempo corto → Riesgo bajo obligatorio (Ej: Fondos de deuda, seguros estructurados)

Las 5 Reglas de Oro para Proteger tu Capital

Regla #1: Nunca inviertas dinero que necesites en 5 años

Fondo de emergencia primero:

- 3-6 meses de gastos en cuenta corriente (liquidez)

- Luego invierte el resto

Regla #2: Asigna máximo pérdida por acción (Stop Loss)

Define: “Si esta acción cae X%, vendo para limitar pérdidas.”

Ejemplo:

- Compras acción a 50€

- Estableces stop loss a 42€ (-16%)

- Si cae a 42€, vendes automáticamente

- Máxima pérdida: 800€ en 5,000€ invertidos

Nota: Stop loss también limita ganancias (acción sube a 65€, se vende a 42€ por error). Menos usado en inversión largo plazo.

Regla #3: Posición máxima por acción = 10% cartera

Si cartera 10,000€, máximo 1,000€ en una acción.

Así, si esa acción cae 50%, pierdes máximo 5% total.

Regla #4: Rebalanceo semestral

Cada 6 meses, revisa si composición se desvió:

- Acción A: Planeaba 20%, ahora 28% (subió mucho)

- Acción B: Planeaba 20%, ahora 12% (bajó mucho)

Acción: Vende algo de A, compra más de B (vuelves a 20% cada una).

Esto “vende alto, compra bajo” automáticamente.

Regla #5: Nunca uses apalancamiento (margen) como principiante

Algunos brokers permiten comprar con dinero prestado:

- Inviertes 10,000€ pero controlas 20,000€ (2x apalancamiento)

- Si sube +10%: Ganas 2,000€ (20% retorno). ¡Wow!

- Si baja -10%: Pierdes 2,000€ (20% pérdida). Más horrible.

Regla simple: Margin = Forma rápida de perder todo. Evita como principiante.

Comparativa: Acciones vs. Fondos Indexados vs. ETFs

| Característica | Acciones individuales | Fondos indexados | ETFs |

| Comisión de compra | 0-2€ por operación | 0€ (fondo) | 5-20€ por operación |

| Comisión anual | 0% | 0.1-0.5% | 0.03-0.3% |

| Diversificación | Manual (necesitas 15-20) | Automática (500+ acciones) | Automática (100-500 acciones) |

| Tiempo requerido | 5-10 horas/mes análisis | 1-2 horas/mes revisión | 1 hora/mes revisión |

| Conocimiento requerido | Alto (saber analizar) | Bajo (compra y espera) | Bajo-medio |

| Rentabilidad historica | 9-12% (si aciertas) | 9-10% (garantizado índice) | 9-10% (garantizado índice) |

| Mejor para | Inversores activos/expertos | Inversores pasivos/principiantes | Inversores activos con capital grande |

Recomendación final:

- Principiante < 10,000€: Fondos indexados (simplicidad + rentabilidad garantizada)

- Principiante > 10,000€: 70% fondos indexados + 30% acciones individuales

- Intermedio > 50,000€: 50% fondos indexados + 50% acciones (portfolio balanceado)

- Avanzado > 100,000€: 30% fondos indexados + 70% acciones (expertise alto)

Preguntas Frecuentes sobre Inversión en Acciones

R: Históricamente, el S&P 500 ha rentado 10.5% anual promedio en 50 años. Expectativa realista para cartera diversificada: 8-10% anual. En años buenos: +20-30%. En años malos: -15-20%. Horizonte mínimo: 10 años para que estadística converja.

R: Depende de tu perfil. Tecnología crece más (+15% anual) pero volatilidad alta. Sectores tradicionales (utilities, consumo básico) crecen menos (+5-8%) pero son estables. Solución: Cartera mixta. 40% tecnología, 60% resto.

R: Imposible predecir. Estadística muestra que invertir mensualmente (DCA) vence “timing perfecto” el 90% de las veces. Motivo: Acabas comprando en promedio más barato, psicológicamente más disciplinado. Olvida timing, enfoca en DCA.

R: Sí, pero necesitas capital importante. Ejemplo: Cartera de 500,000€ en dividendos 3% anual = 15,000€/año (apenas suficiente para vivir en país desarrollado). Cartera de 1,000,000€ = 30,000€/año (modesto pero viable). Regla: Necesitas x33 tus gastos anuales en cartera de dividendos.

R: Exposición recomendada a España = porcentaje PIB español en mundial = ~1.5%. Así que 1.5% de cartera en empresas españolas (Telefónica, BBVA, Santander). Resto: España (a través de índices europeos) + EE.UU. + Asia. Motivo: Concentración en país único = alto riesgo.

Daniel Parra es CEO y Propietario en CryptoAviso. Socio fundador de “Autores unidos JSV” una sello editorial que hace realidad los sueños de nuevos escritores y escritoras.

Daniel es analista de inversiones y mercados financieros certificado por la UTN. Cuenta con una especialización en el mercado de criptomonedas. Se dedica a investigar, invertir y escribir sobre temas relacionados a la blockchain y los criptoactivos.